Vamos entender os...

Não. Tecnicamente a RS-Prev não cobra taxa de administração, há apenas a cobrança de 6,5% de taxa de carregamento.

A taxa de carregamento é o percentual incidente sobre as contribuições mensais do participante e do patrocinador vertidas ao plano e serve para custear as despesas operacionais da Fundação. A tendência é que a taxa de carregamento diminua à medida que a quantidade de participantes aumente, já que as despesas administrativas tendem a se estabilizar com o tempo. Além disso, a RS-Prev é uma Fundação sem fins lucrativos e, por isso, destina toda rentabilidade aos participantes dos planos.

Em termos comparativos, a cobrança de uma taxa de carregamento de 6,5% é equivalente a uma cobrança de taxa de administração equivalente a 0,27% a.a, considerando um horizonte de análise de 40 anos.

Para saber mais sobre o plano de custeio, as diferenças e o reflexo dessas taxas que incidem sobre a sua contribuição, clique aqui.

A educação financeira é um dos pilares diários da RS-Prev. Por isso, a Fundação tem a obrigação de esclarecer pontos como esse.

Respondendo à questão: sim, investir em Previdência Complementar por meio da RS-Prev traz muitas vantagens. Por sermos uma fundação sem fins lucrativos, destinamos 100% da rentabilidade aos participantes – mesmo aqueles que não são participantes patrocinados.

Mas... qual a diferença de quem é patrocinado? Vamos lá.

Servidores enquadrados no Regime de Previdência Complementar (RPC), e cuja remuneração seja superior ao teto do RGPS, são considerados participantes patrocinados. Isso quer dizer que contam com a paridade contributiva do órgão patrocinador (no caso do plano RS-Futuro, o Estado do Rio Grande do Sul), até o limite de 7,5% do salário de participação. Assim, a cada R$ 1,00 de contribuição realizada pelo participante, o Estado também contribui com R$ 1,00. É um ganho de 100% no mesmo dia

Além da paridade contributiva, toda a contribuição feita pelo participante com contrapartida do patrocinador é descontada da base de cálculo do Imposto de Renda, independentemente de se tratar da declaração completa ou simplificada do IR. Quem faz a declaração completa ainda pode descontar mais 12% da renda anual tributável da base de cálculo do IRPF, a título de contribuição facultativa, que não tem contrapartida do Estado, da mesma forma que o PGBL das entidades abertas.

As contribuições são investidas conforme as diretrizes estabelecidas na Política de Investimentos, cuja aprovação é de competência do Conselho Deliberativo.

Os investimentos dos planos podem ser visualizados por meio dos demonstrativos publicados no site e na Área do Participante.

Acesse aqui os demonstrativos de investimentos da RS-Prev.

A meta de rentabilidade dos planos administrados pela RS-Prev é estabelecida por meio da Política de Investimentos dos planos. A carteira de investimentos do plano é planejada para auferir ganhos no longo prazo. Entretanto, em função de variáveis econômicas como taxas de juros, inflação, entre outras, as taxas de retorno podem oscilar no curto prazo.

Consulte o histórico de rentabilidade dos investimentos da carteira consolidada da RS-Prev. Os participantes do Plano RS-Futuro pode consultar na, Área do Participante, o demonstrativo específico do plano.

Os investimentos são realizados mediante as regras e limites estabelecidos pela Resolução do Conselho Monetário Nacional nº 4.994/2022, que é o órgão que dispões a competência para estabelecer as diretrizes de aplicação dos recursos garantidores dos planos administrados pelas entidades fechadas de previdência complementar.

Além disso, os investimentos dos planos deve seguir as diretrizes estabelecidas na Política de Investimentos, que é definida pelo Conselho Deliberativo.

As vantagens de acumulação de patrimônio realizadas em um plano de previdência complementar são praticamente imbatíveis, se comparadas a outras formas de investimento no mercado. O participante praticamente dobra o valor aplicado, com retorno de 100%, além da vantagem de dedução da base de imposto de renda. Para o investidor, é uma ótima oportunidade para construção de patrimônio a longo prazo.

A RS-Prev realiza a gestão dos recursos por meio de gestão própria ou terceirizada.

A gestão própria é a carteira gerida pela própria RS-Prev sem a utilização de serviços terceirizados, e pode ser realizada inclusive por meio de fundo de investimento exclusivo caso o gestor seja a própria Fundação.

No mercado financeiro, produtos como títulos do tesouro nacional, letras financeiras, ações e outros títulos estão disponíveis para negociação direta para pessoas físicas e pessoas jurídicas. Uma pessoa física pode ter acesso a estes produtos de duas formas: comprando diretamente os títulos no mercado financeiro ou indiretamente através de aplicações via carteira administrada ou em um fundo de investimentos (estruturado sob a forma de pessoa jurídica).

De forma similar, a RS-Prev pode ter acesso aos produtos do mercado financeiro de forma direta. Logo, quando é mencionado o termo “carteira própria”, é feita a referência ao fato da RS-Prev adquirir títulos no mercado de forma direta, ou seja, sem intermédio de carteiras administradas ou fundos de investimentos.

Já a terceirização da gestão dos recursos garantidores pode ser realizada por meio de carteira administrada ou fundo de investimento cujo o gestor esteja submetido à regulamentação específica estabelecida pela CVM para fins de administração de carteiras de valores mobiliários. No caso da RS-Prev, a carteira terceirizada faz referência à parte da carteira de investimentos que é realizada por meio de aplicações em fundos de investimentos de terceiros, ou seja, fundos não exclusivos.

Acesse aqui os demonstrativos de investimentos da RS-Prev.

A Política de Investimentos é um documento atualizado anualmente que define os objetivos e diretrizes para a condução da gestão dos investimentos de um ou mais planos de benefícios. Ela serve como ferramenta de planejamento dos investimentos, tendo em vista que é elaborada para um horizonte de 60 meses, com revisões anuais.

Entre as informações mais relevantes do documento, destacam-se a meta de rentabilidade dos planos, limites e objetivos de alocação por segmento, além de critérios utilizados na seleção e avaliação dos veículos de investimento utilizados na gestão. A Política de Investimentos traz também informações sobre o cenário macroeconômico e demais fatores que influenciam a tomada de decisões de investimentos.

A elaboração do documento é obrigatória, conforme definido na Resolução do Conselho Monetário Nacional nº 4994/2022. De forma complementar, a Instrução Previc nº 23/2023 estabelece o rol de informações que devem ser divulgadas no documento.

A Política de Investimentos é proposta pela Diretoria de Investimentos e aprovada pelo Conselho Deliberativo e o processo de revisão e aprovação da Política é realizado no quarto trimestre de todos os anos.

Acesse a Política de Investimentos em:

Entenda a marcação a mercado.

Alguns participantes eventualmente questionam a respeito do desempenho da rentabilidade dos investimentos a curto prazo. Assim, cumprindo com o nosso dever de transparência, preparamos este conteúdo para explicarmos de forma clara e objetiva o desempenho do plano RS-Futuro.

Utilizamos como exemplo o ano de 2021, que foi um ano de baixa rentabilidade para grande parte dos ativos brasileiros, conforme demonstrado abaixo:

| CDI: + 4,4% | IHFA **: + 2,1% | DÓLAR: 7,4% |

|

Ibovespa: -11,9% |

IMA-B*: -1,26% |

|

Inflação medida pelo IPCA: + 10,06% |

* índice que mede o desempenho dos títulos do governo atrelados a inflação. ** índice da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), que mede o desempenho dos principais fundos multimercados do país.

Percebe-se que a inflação foi bastante superior a todos os fatores mencionados acima. Uma das poucas classes de ativos que superou a inflação anual em 2021 foram os fundos de ações no exterior, justamente por estarem expostos a uma dinâmica econômica diferente do que foi observado nos ativos brasileiros.

A aceleração da inflação ao longo de 2021 provocou uma mudança drástica e rápida das taxas de juros do país. A taxa Selic, que iniciou o ano em 2%, encerrou 2021 no patamar de 9,25%, após diversas elevações promovidas pelo Banco Central com o objetivo de conter as expectativas de inflação. Da mesma forma, as taxas dos títulos públicos nacionais negociadas no mercado secundário, como as LTNs (Letras do Tesouro Nacional) e NTNs (Notas do Tesouro Nacional), sofreram elevações consideráveis ao longo do ano, refletindo maior prêmio de risco exigido pelos investidores que investem nesses ativos.

Em um cenário assim, onde ocorrem rápidas mudanças nas taxas de juros, é importante entender a dinâmica de funcionamento da mensuração de valores investidos em renda fixa sob as óticas das marcações a mercado e na curva de juros.

Para fins ilustrativos, imagine que no dia 01/01/2022 você adquiriu um título público com remuneração de 10% ao ano, cujo rendimento será pago integralmente a você na data de vencimento do título, em 01/01/2027, e será equivalente a R$ 1.000 por título adquirido.

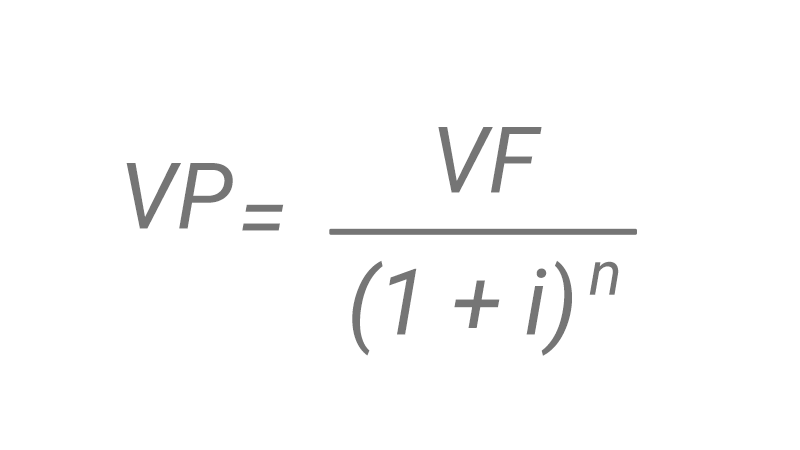

O preço pago por este título em 01/01/2022 pode ser calculado com base na fórmula de Valor Presente líquida demonstrada abaixo:

Onde:

Valor Final (VF) = R$ 1.000

i (taxa de remuneração) = 10%

n (período até o vencimento do título) = 5 anos (período de 2022 a 2027)

Resolvendo a fórmula chegamos ao Preço (Valor Presente - VP) de R$ 620,92 para este título em 01/01/2022. Ou seja, eu compro este título por R$ 620,92 para receber R$ 1.000 daqui a 5 anos e isto equivale a uma taxa de remuneração anual de 10%.

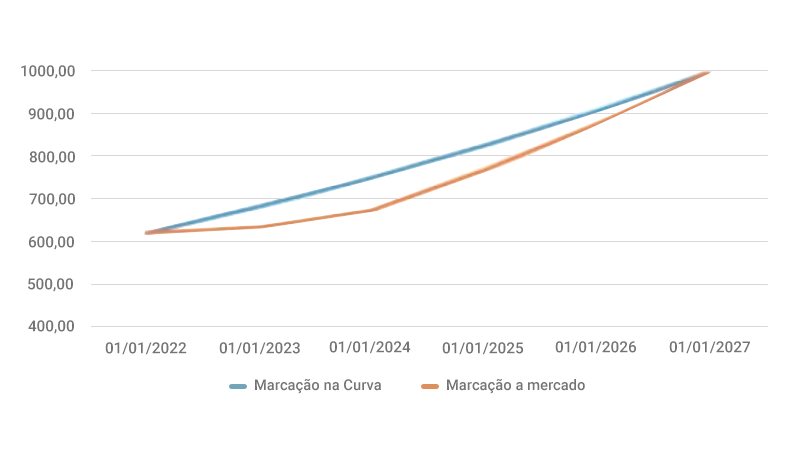

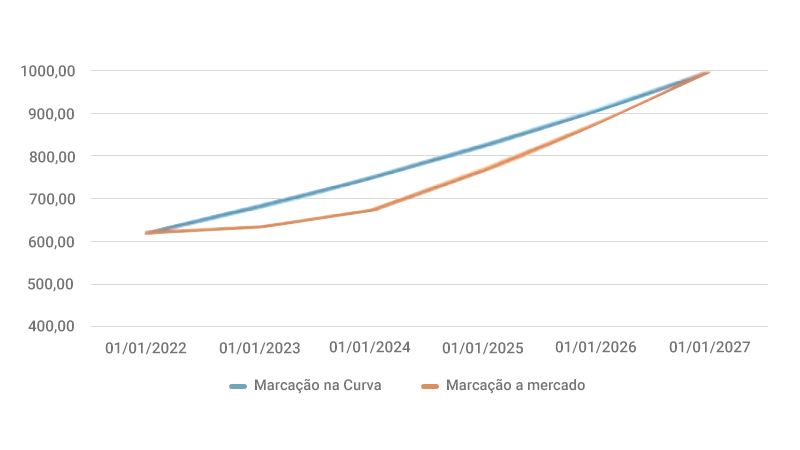

Agora vamos supor que reavaliaremos o preço deste título 1x por ano, sempre no dia 01/01 até o seu vencimento. Ou seja, vamos recalcular o preço do título nas datas de 01/01/2023, 01/01/2024, 01/01/2025, 01/01/2026 e 01/01/2027.

Se considerarmos que nos anos seguintes a taxa de remuneração do título não sofrerá alteração, basta alterarmos o fator “n” da fórmula para chegar aos novos preços:

|

|

Marcação na Curva - Em R$ |

|

01/01/2022 |

620,92 |

|

01/01/2023 |

683,01 |

|

01/01/2024 |

751,31 |

|

01/01/2025 |

826,45 |

|

01/01/2026 |

909,09 |

|

01/01/2027 |

1.000,00 |

À medida que os anos passam, o preço do título aproxima-se cada vez mais do seu preço final pré-estabelecido em R$ 1.000.

Entretanto, sabemos que as taxas de juros praticadas no mercado financeiro oscilam diariamente, podendo ser mais altas ou mais baixas do que a taxa que negociamos no momento da nossa compra.

Vamos supor que adquirimos o título a uma taxa de 10%, porém no ano de 2023 a taxa elevou-se para 12% e em 2024 ela subiu novamente para 14%, permanecendo nestes patamares até o vencimento do título, em 2027. O que teria ocorrido com os preços deste título, ao atualizarmos tanto o “i” (taxa) como o “n” (período) na fórmula anterior?

|

|

Marcação a Mercado -Em R$ |

|

01/01/2022 |

620,92 |

|

01/01/2023 |

635,52 |

|

01/01/2024 |

674,97 |

|

01/01/2025 |

769,47 |

|

01/01/2026 |

877,19 |

|

01/01/2027 |

1.000,00 |

Assim, ao compararmos as tabelas, na marcação a mercado, o preço do título está mais baixo nas datas de 2023, 2024, 2025 e 2026. Entretanto, o valor na data de vencimento será igual.

Quando desconsideramos as oscilações de taxas para realizar o cálculo do valor justo de um ativo de renda fixa e atualizamos apenas o fator da passagem de tempo, esta metodologia é chamada de marcação na curva de juros (ou a vencimento).

Já quando consideramos tanto a passagem do tempo como as mudanças nas taxas de juros observadas no mercado, o método é chamado de marcação a mercado.

A diferença pode ser observada melhor no gráfico abaixo, que demonstra as diferenças do nosso exemplo de cálculo hipotético:

{kind=link}

A “marcação a mercado” demonstra esta oscilação entre adata de compra e a de vencimento do título, fazendo com que o preço do título “flutue” em função das condições do mercado e das expectativas quanto ao comportamento das taxas de juros.

Assim, como o plano RS-Futuro utiliza a marcação a mercado, o aumento das taxas de juros pode prejudicar o desempenho dos investimentos a curto prazo. A longo prazo, entretanto, o desempenho dos títulos devem convergir para a rentabilidade contratada.